신생아 특례대출이란?

계속해서 저출산대책을 위한 정부의 지원방안들이 발표되고 있습니다.

정부는 혼인 여부와 관계없이 출산 자체에 직접적인 혜택을 제공하는 '저출산 극복을 위한 주거지원 방안'을 최근 발표했는데요, 세부 방안으로는 '출산가구 주택공급', '출산가구 금융지원', '청약제도 개선'이 있습니다.

'신생아 특례 구입자금 및 전세자금 대출'은 24년 1월 가장빠르게 시행이 된다고 합니다.

'신생아 특례 구입자금 및 전세자금 대출'부터 짚어보도록 하겠습니다.

신생아 특례대출 신청방법

신생아 특례대출은 앞서 말씀드린대로 24년 1월부터 신청이 시작됩니다.

신청은 주택도시기금 홈페이지에서 신청 가능합니다.

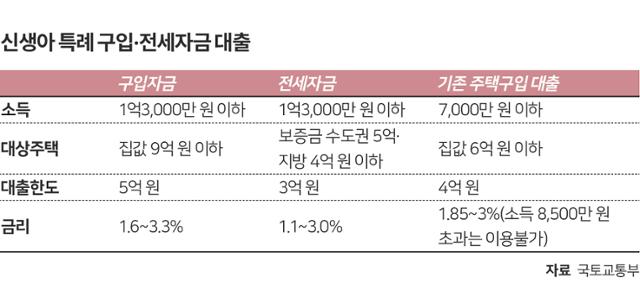

신생아 특례대출 소득 및 자산기준

1)주택구입자금

- 주택 구입자금 대출의 경우 자산 5억600만원 이하

- 연 소득 1억3000원 이하, 연 1.6~3.3% 금리로 최대 5억원

2)전세자금

- 전세자금대출의 경우는 자산 3억6100만원 이하

- 연 소득 1억3000만원 이하, 연 1.1~3.0% 금리로 최대 3억원

신생아 특례대출 자격조건

자격요건중 특이한점은 미혼이어도 대출을 받을 수 있다는 것입니다. 미혼이지만 아이만 낳으면 대출을 이용할 수 있습니다. 출산전에는 사용이 어려우며, 대출 대상자는 대출신청일 기준 2년 내 출산한 무주택 가구입니다.

또한 중요한점은 이 상품은 2023년 1월이 기준입니다. 내년 상품이 출시된다면 2023년 1월 출산한 가구부터 대상이 됩니다. 아쉽게도 2022년 12월에 출산했다면 신생아 특례대출을 신청할 수 없습니다.

대출한도 / 대환

1)주택구입자금

- 5억원

- 금리 : 1.6~3.3%

- 주택을 보유하고 있다면 새로 구입은 어렵고 대환은 가능합니다.

2)전세자금

- 3억원

- 금리 : 1.1~3.0%

- 주택을 보유하고 있다면 새로 빌릴 수 없고 대환은 가능합니다.

특례대출을 실행한 후 아이를 한명 더 낳게되면 1명당 0.2% 금리를 인하해주고, 고정기간은 5년이 늘어납니다.

'일상생활' 카테고리의 다른 글

| 청년 주택드림 청양통장 전환 대출 금리 총정리 (0) | 2023.12.08 |

|---|---|

| 4060 중장년 일자리 센터 국비지원 신청 알아보기 (0) | 2023.12.07 |

| 국가장학금Ⅰ유형 신청방법 (0) | 2023.11.30 |

| 부부 육아휴직급여 수당 신청 월 최대 900만원 (0) | 2023.11.29 |

| 생활 신고포상금 종류 알아보기(신고방법, 포상금) (0) | 2023.11.25 |